안녕하세요

오늘은 경제사전용어(증시의 관련하여)를 저의 생각을 기준으로 정리하여 설명해 보려고 합니다.

최대한 알기 쉽게 정리하려고 노력하였으니 천천히 한번씩 둘러봐주시면 감사하겠습니다.

주식이나 해외선물을 이용하다 보면 PER, PBR, PCR, PSR, PEG 그리고 ROE 용어입니다. ROE를 제외하고 대부분 앞글자에 P가 붙는다는 것은 Price의 p를 띄어 만든다는 부분을 염두해두시고 봐주시면 되겠습니다.

예를 들어 제가 호주의 소고기를 사려고 하는데 1근에 얼마라고 하였을때, 싸냐 비싸냐에 대한 감을 바로 잡기 위해서는 바로 이 PER, PBR, PCR, PCR, PEG를 잘 아셔야 합니다. 가격 대비 순이익, 자본, 매출액 등을 기준으로 잡느냐의 차이를 봐오기 떄문이죠.

만약 내가 이 회사를 인수(매수)한다고 가정 했을 때, 괜찮은 가격인지, 아닌지 이걸 쉽게 대략 판단할 수 있게 해주는 것이죠,

자 그럼 용어 설명 시작을 해보도록 하겠습니다.

PER (Price Earning Ratio)

주가 주당순이익

순이익을 나타내는 Earning을 기준으로 보며, 시가총액/순이익으로 계산됩니다. 더 많은 걸 따져야 하지만

단순하게 시가총액 = 기업 인수 가격이라 가정을 해봅니다.

A라는 회사가 인수 가격을 100만원이면 PER 1이라는 숫자가 나오게 됩니다. 반면 순이익이 10만 원이면 PER은 10이 되는 것이죠.

PER 1 이라는 것은 이론상 내 투자금을 1년 ㄴ안으로 순ㄴ이익을 뽑아낼 수 있다는 것이니, 당연히 PER이 낮으면 낮을수록 구미가 땡긴다고 말할 수 있습니다.

이때 흔히들 말하는 '저평가'라고 말할 수 있겠습니다.

그렇지만 일회성 순이익 증가로 PER이 낮아지는 경우가 종종 있습니다. 이 부분을 짚고 넘어가셔야 하며, 해당 기업이 속해 있는 섹터에 따라서 PER기준이 달라집니다. 건설주들은 전반적으로 저평가PER인 반면 IT, 플램폿(성장주) 기업들은 고평가PER에 속하게 됩니다.

내가 투자하려는 기업의 동정, 경쟁 기업을 PER 기준으로 비교하는 것이 적정합니다. 또 과거 PER추이 같은 것도 봐두실 필요가 있습니다.

누군가는 저(평가)PER 매수를 강조하고, 다른 이는 고(평가)PER에 사서 저PER에 팔라고 말합니다. 각자 판단의 영역이 있는 것이고, 내가 이 가격에 사도 괜찮냐? 아니냐는 자기의 판단일 것입니다. 뒤에 내용도 연결됩니다.

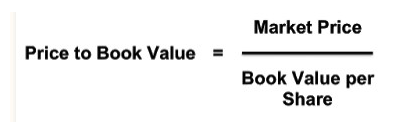

PBR (Price Book Value Ratio)

주가 주당순자산가치

위에서도 언급했듯이 여기에도 P가 들어가있습니다. 다시 한번 말씀드리자면 회사 인수 가격이 적정한지 판단하는데, 시가총액은 고정이고 비교인지가 상이한 것입니다. PER은 순이익 기준으로 잡은 반면에 PBR은 순자산(자본)으로 잡은것입니다. PBR은 시가총액/자본 입니다.

A회사 인수가격이 100만 원인데, 이 회사 자본이 100만 원이라면? PBR이 1이고 만약 자본이 1,000만 원일경우

PBR은 0.1이 됩니다. 이것도 계산 값이 작을수록 뭔가 내가 손해보지 않는 게임이라 생각될 수 있습니다. 이론적으로 1이하면 청산가치보다 지금 인수 가격이 저렴하다는 것을 뜻하게 되죠.

하지만 회사의 자본 외에 부채도 함께 고려하는 것이 좋을것이고(다른지표들도 마찬가지라고 생각되지만), 위 PER과 마찬가지로 동종업종으로 비교해야 합니다. 또한 자본에도 질적인면에서 차이가 있습니다. 설비 투자를 엄청 해야하지만 돈은 쥐꼬리만큼 벌어들이다면 (미래수익성이 떨어지게됨), PBR은 낮을 수 있으나 매력적으로 보이진 않겠죠. 이런 부분들을 공부하면서 고민해 봐야 할 것입니다.

PSR (Price Sales Ratio)

이번엔 세일즈 즉 매출액 기준입니다. 미국 투자자 켄 피셔가 즐겨 사용한 것으로 유명한 PSR입니다. 시가총액/매출액으로 계산됩니다. 초점을 매출액에 두어서 인수 가격의 적정성을 판단할 수 있죠.

과거 켄피셔가 말한바로는 "비상한 이익을 거두기 위해 전통적인 벨류에이션 방법을 피하는 것이 옳다. 내가 기록한 최상의 수익은 이익이 거의 없어 PER이 무한대로 가까웠다. 나는 PER 1,000배 이상을 주고 매수한 주식에서 돈을 벌어봤지만 PER 10이하를 주고 매수한 주식에서 돈을 거의 벌지 못하였다.

캔피셔는 PSR 기준 1.5가 넘으면 피하고, 3이 넘으면 절대적으로 사선 안된다고 말하였습니다. PSR 0.75이하면 좋은 기업이라 생각하고 적극적 탐색을 권하였고, 아무리 회사가 좋아도 PSR 3 이상이 넘어가버리면 매도하라고 이야기를 합니다.

말씀드린 대로 투자의 대가들도 서로 얘기하는 것이 같지 않습니다. 다 한번씩 들어보고 각자의 판단이 필요하다는 의미를 두는 것도 좋을 것으로 생각됩니다.

PCR (Price Cash Flow Ratio)

영업활동현금흐름

이번에는 영업 활동 현금 흐름으로 계산하는 것이 말해보겠습니다. 시가총액/영업활동현금 흐름입니다. 회사는 영업이익과 순이익을 기록합니다. 하지만 이건 장부상 숫자일 뿐 실제로 현금이 들어오는 건 절대 아닙니다.

피자집을 운영한다고 가정 했을 때, 지난 달 1,000만 원어치를 팔았고 비용, 세금 깔 거 까고 순이익이 300만 원이 남았다고 했을 때, 내 지갑에 300만 원이 바로 채워지는 것이 아닌거처럼이지요. 피자 열 판값을 공짜쿠폰으로 줬다면 현금 흐름은 그만큼 차감됩니다.

순이익을 엄청 뽑아내고도 현금 흐름이 마이너스 나는 기업들도 꽤나 많습니다. 예전 대우조선해양 순이익과 달리 영업활동현금 흐름이 마이너스가 지속되고 결국 *흑자도산을 한적이 있었죠.

현금 흐름을 염두 하였던 분들은 손실을 피할 수 있었지만 순이익에만 집중했던 분들은 타격을 입게 됩니다. 그래서 영업활동현금 흐름에 포커스를 둔 가치 지표 PCR이 생긴 것이죠.

영업활동현금 흐름은 네이버 금융에서도 쉽게 확인할 수 있습니다.

삼성전자의 예를 들겠습니다. PCR을 한번 계산하여 보십시요.

[*흑자도산]

영업실적이 좋고 재무상으로도 문제가 없어 언뜻 보기엔 건전 경영을 하고 있는 기업이 갑자기 자금변통이 안돼 부도가 나는 것을 흑자도산이라 한다.

PEG (Price Earnig to Growh Ratio)

주가순성장이익률

출처 입력

피터린치가 주로 사용한 주식 용어가 PEG로 볼 수 있습니다. 피터린치는 PEG 0.5미만에만 매수, 1.5이상에서만 매도하라고 조언을 한 적도 있습니다.

PEG는 위에서 말한 PER을 사용합니다. PER에 이익 성장성까지 고려한 것을 말하는 것인데요. 계산은 PER/(EPS 성장률)입니다. EPS는 주당 순이익입니다. 순이익/주식 수

네이버 금융에서 찾아보시면 다 나와있습니다.

피터린치가 이 지표를 강조한 이유는 저 평가 여부를 다각면에서 보기 위함입니다.

예를들어 A 기업 PER이 10이고, B기업 PER이 25라 하게 된다면 단순하게 A가 더 매력적이라고 생각될 수 있지만, A기업 EPS 성장률이 5%고, B가 25%라면?

A기업의 PEG는 2, B는 1이 됩니다. 두 기업은 유사 아이템 판매/제조하였다고 가정했을 경우, PER 기준과 PEG 기준 저평가 여부가 달라지게 됩니다. 피터린치가 다각면으로 본다는 것이 무엇을 의미하는지 설명되셨을 겁니다.

결론은 자신이 무엇에 중심을 두는지, 순이익인지 자본인지 매출액인지 현금흐름인지 성장성인지에 따라서 매력적인 기업의 기준이 다르게 보일 수 있습니다. 절대적인것은 절대로 없습니다.

결국 여러가지면을 고려해서 내가 이 회사를 인수한다고 가정한다면, 지금 가격이 손해냐, 아니냐를 총제적으로 고민을 해보는 것이 정답이라 봅니다.

신발 하나를 살 때, 이리저리 인터넷에 뒤져보고 찾아보시잖아요? 쿠팡, 11번가, 네이버 등에서

다 뒤져보는 것처럼

마지막으로는 ROE입니다.

ROE (Return On Equity)

자기자본이익률

자기자본이이익률이라 불립니다. 내 자본 대비 순이익을 얼마나 뽑아내느냐죠.

내 자본이 100만 원인데 순이익이 10만 원이면 ROE는 10%가 되는 셈이죠.

워런 버핏은 3년 연속 ROE가 15% 이상의 기업들을 선호한다고 이야기 했습니다. ROE를 지속적으로 높게 유지하는 것은 매우 힘든일이기도 하죠.

내가 돈을 버는 순간 통상적으로 자본이 커지기에 순이익도 그에 비례하여 성장해야 유지가 가능한 것이죠. 여기서 더 나아가서 ROE를 지속 상승시킨다면? 정말 아주 우수한 기업이라고도 할 수 있겠습니다. 워런 버핏이 강조하는 것 무엇인지 살짝 보이실 겁니다.

ROE는 순이익과 자본과 연결된 지표이기에 이는 위에 말씀드린 PER, PRB과도 연관되 있습니다. 성장하는 기업기준 ORE가 장기간 유지하는데, 시가총액이 그대로라면 PRB는 지속적으로 작아지게 될 것이교, PRB도 마찬도 마찬가지입니다.

위 주식 용어들은 어렵지 않습니다.

네이버 금융에 들어가셔서 한 두번만 계산하여 보시면 쉽게 개념을 익힐 수 있습니다.

초보자분들은 한번 씩 해보시길 바랍니다.

캔피셔와 피터린치 그리고 워런버핏이 말하는 것이 조금씩 다르죠? 싸게 사야 한다는 것이 공통점이 있지만 투자 방식이 조금씩 다를 수 있습니다. 캔피셔가 저평가라고 매수하는 종목을 피터린치와 워런버핏은 사지 않을 수 있다 이 얘기입니다.

결국에 중요한 것은 자신의 판단입니다.

그러기 위해서는 투자하려는 기업에 대한 평가를 할 수 있어야 하고, 그건 기업 분석, 공부에서 옵니다. 매우 개별적인 영역이고 사람마다 바라보는 것에 따라서 적정 가격이 천차만별입니다. 같은 기업을 오늘도 누군가는 사게되고, 팔게 되는 것입니다.

원주민은 신발을 신지 않기에, 삼선 슬리퍼가 1만 원이라고 했을 때 비싼 것인지, 싼 것인지에 대한 판단을 못하는 거처럼요.. 왜냐면 슬리퍼에 대해서 깊게 생각을 해보지 않았기 때문이라 될 수 있죠.

여기까지 글 읽어주셔서 감사합니다.

'해외선물 자료 > 해외선물 경제상식' 카테고리의 다른 글

| 베블런 효과와 밴드웨건 효과에 대해 알아보자. (4) | 2024.03.07 |

|---|---|

| 금시세 어떻게 결정되는가 (0) | 2024.03.05 |

| 서킷브레이커(CB), 사이드카(Side Car)에 대해 알아보자 (1) | 2024.02.28 |

| 주가와의 상관관계 (금리, 물가, 원자재 가격, 통화량, 환율) (1) | 2024.02.26 |

| 공매도에 대해 알아보기 (1) | 2024.02.22 |